ŞEBNEM TURHAN

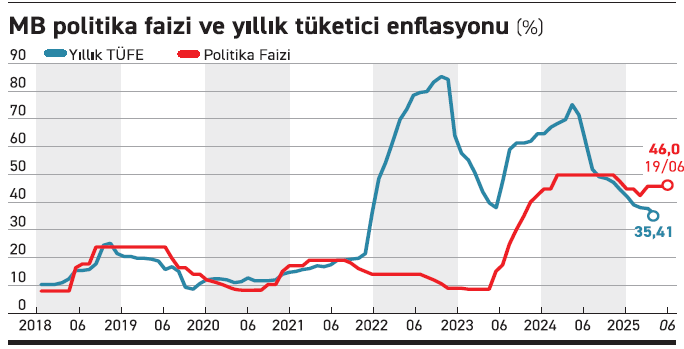

Merkez Bankası İsrail İran savaşı gölgesinde topladığı haziran ayı Para Politikası Kurulu kararında faiz oranlarını değiştirmedi. Politika faizi yüzde 46’da, gecelik borç verme faiz oranı yüzde 49’a, gecelik vadede borçlanma faiz oranı ise yüzde 44,5’te sabit bırakıldı. Merkez Bankası’nın politika faizinde bir değişikliğe gitmesi beklenmiyordu piyasa tarafından ancak belki üst bantta bir indirim olabileceği tartışılıyordu. Merkez Bankası’nın değişiklik yapmamasını uzmanlar, bekleyip jeopolitik gerilimin enflasyon ve kur üzerindeki etkilerini görmek istemesine bağladı ve faiz koridoru genişliğini koruyarak da Merkez Bankası’nın riskli bir durumda savunma yapabilmeyi elinde tuttuğunu belirtti. Merkez Bankası PPK metninden gerekirse para politikası duruşunun sıkılaştırılacağı ifadesini çıkararak yerine tüm para politikası araçlarının etkili şekilde kullanılacağı ifadesini koyması ise temmuzda indirim sinyali olarak yorumlandı.

Bankacılık endeksi pozitiften negatife döndü

Bankacılık endeksi pozitiften negatife döndü

Merkez Bankası PPK kararı öncesinde yüzde 1,2 yükselişte olan bankacılık sektörü negatife döndü, düşüş yüzde 1,5’i buldu, karar öncesi pozitif olan tüm endeksler de kazançlarını geri verdi. Döviz kurlarında ise anlamlı bir tepki oluşmadı.

Merkez Bankası nisan toplantısında politika faizini yüzde 42,5’ten yüzde 46’ya çıkarmış gecelik borç verme faiz oranını da yüzde 49’a yükseltmişti. Geçen haftaya kadar Merkez Bankası bankacılık sistemi fonlamasını ağırlıklı olarak yüzde 49 gecelik borç verme faizinden gerçekleştirerek fiili olarak faiz oranlarını yüzde 49 seviyesinde belirlenmesini sağlarken son günlerde arttırdığı yüzde 49’dan fonlama ile faizi yüzde 46 seviyesine çekti. Böylece piyasa faizinde de 300 baz puana yakın gevşeme sağlayan Merkez Bankası dün risklere dikkat çekerek faiz oranlarını sabit bıraktı.

Jeopolitik gelişmelerin önünü kesti

Merkez Bankası Para Piyasası Kurulu kararında enflasyonun ana eğiliminin mayıs ayında gerilediği belirtilerek “Öncü veriler ana eğilimdeki düşüşün haziran ayında da sürdüğüne işaret etmektedir. İkinci çeyreğe ait veriler yurt içi talebin yavaşladığını göstermektedir” denildi. Ancak metinde jeopolitik gelişmelerin ve küresel ticarette artan korumacılığın dezenflasyon sürecine olası etkileri yakından takip edildiğine dikkat çekilerek enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiği vurgulandı. Uzmanlar bu ifadelerin aslında İran İsrail gerilimi olmasaydı Merkez Bankası’nın indirime hazır olduğunu gösterdiğini ancak petrol fiyatları başta olmak üzere gerilimin nasıl etkileyeceğinin tahmin edilemediği için beklemeyi tercih ettiğini vurguladılar.

Makroihtiyati önlemlerle devreye girebilir

PPK kararında para politikasındaki kararlı duruşun; yurt içi talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini güçlendirdiği kaydedilerek maliye politikasının artan eşgüdümü de bu sürece önemli katkı sağlayacağı belirtildi. enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun sürdürüleceği vurgulanan metinde bu doğrultuda, politika faizi; enflasyon gerçekleşmeleri, ana eğilimi ve beklentileri göz önünde bulundurularak öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirleneceği yinelendi. Ve kurulun politika faizine ilişkin atılacak adımları enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla belirleyeceği vurgulandı. Bir önceki metinden farklı olarak “enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda tüm para politikası araçları etkili şekilde kullanılacaktır” ifadesi yer aldı. Nisan metninde “enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda para politikası duruşu sıkılaştırılacaktır” denilmişti. Bu değişiklik temmuz PPK’sında faiz indirim beklentilerinin kapısını araladı. Bilkent Üniversitesi Öğretim Üyesi Prof. Dr. Hakan Kara da metinden sıkılaştırılacaktır ifadesinin çıkarılmasının temmuzda bir aksilik olmazsa faiz indirileceğine işaret ettiğini söyledi.

Kredi ve mevduat piyasalarında öngörülenin dışında gelişmeler olması halinde parasal aktarım mekanizması ilave makroihtiyati adımlarla destekleneceği ifade edilen metinde likidite koşulları yakından izlenmeye ve likidite yönetimi araçları etkili şekilde kullanılmaya devam edileceği de yer aldı.

■ Uzmanlar Merkez Bankası PPK kararını nasıl yorumladı?

Merkez indirime hazırdı, savaş planlarını bozdu

TOBB ETÜ Öğretim Üyesi Doç. Dr. Atılım Murat: Merkez Bankası ben faizi indirecektim jeopolitik sorunları işleri bozdu diyor. Metinde iç talebin yumuşadığına vurgu var. Buna karşılık ne kira, ne hizmet ne de zirai don ve gıda fi yatlarına yönelik olumsuz bir yorum var. Haziran ayı için öncü göstergeler ana eğilimdeki düşüşün devam ettiğini gösteriyor diyor. O nedenle aslında biz bu toplantıda savaş çıkmasaydı faizi indirecektir mesajı veriyor. İşler çok karışmazsa yani İran İsrail haber akışı sakinleşir ve petrol fi yatları kıyamet senaryosu olmaz bu seviyelerde kalırsa temmuzda faiz indirim sinyali veriyor Merkez Bankası. Yüklü bir indirimle başlayacaktır. Sonuç olarak bu toplantıyı pas geçmeleri şu jeopolitik durumda normal, öngöremiyorlar. Hafta sonu ABD İran’a saldıracak haberleri çıkıyor bilemiyorlar saldıracak mı, saldırırsa şu an 78 dolar olan petrol fi yatları pazartesi 85 dolardan açar. Bunu bilmeden faizi nasıl indirirsin. Öngöremedikleri için beklemeyi seçtiler. Ama hazırlar onları engelleyen tek konu enerji fiyatları. Metindeki tüm araçların kullanılacağına yönelik değişiklikle de işler istediği gibi gitmezse makroihtiyati tedbirler üzerinden müdahale edeceğinin sinyalini veriyor.

Temmuzda faiz indirim sinyali

QNB Baş Ekonomisti Erkin Işık: TCMB’nin hem politika faizini, hem de üst bantı sabit tutması, son dönemde artan jeopolitik risklere karşı temkinli bir yaklaşım oldu. Bu yaklaşımı olumlu buluyorum. “Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda para politikası duruşu sıkılaştırılacaktır.” İfadesinin son kısmının “tüm para politikası araçları etkili şekilde kullanılacaktır” şeklinde değiştirmesini, önümüzdeki toplantıda faiz indirim sinyali olarak değerlendiriyorum. Ayrıca, haziran enflasyonuna yönelik olumlu ifadeler ve ikinci çeyrekte yurtiçi talebin yavaşladığı yönündeki ifade de bunu destekliyor

Yeni makroihtiyati tedbirler görebiliriz

EMCAP Advisory Yönetici Ortağı Dr. İnanç A. Sözer: Merkez Bankası beklentilere paralel değiştirmedi. Metin de çok benzer nitelikte geldi. Bunun temel iki nedeni var. İsrail İran gerginliği nedeniyle bir sinyal vermektense Merkez Bankası veri görmek istiyor. Merkez Bankası bekle gör durumuna geçti. Makroekonomik istikrar arayışında çok kıymetli bir duruş bu. Risk primleri açısından da çok yerinde bir karar. Faiz indirimine fırsat bulduğunda Merkez Bankası bunu yapacaktır, ama makroekonomik politikalarda temkinli adımlar atılmalı. Satır aralarında sinyali alıyoruz, temmuzda ilk indirimi yapacaktır. Ama makroihtiyati politikalarda sıkılığı korumaya devam edecektir. TL’deki değer kaybı yüksek gidiyor son dönemde bunlar yüksek kalırsa yakın zamanda yeni makroihtiyati tedbirler görebiliriz, likidite önlemleri veya zorunlu karşılık oranları gibi.