HÜSEYİN GÖKÇE/ANKARA

Katma Değer Vergisi (KDV) mevzuatında geçen yıl yapılan bir düzenlemeyle KDV, tıpkı gelir vergisinde olduğu gibi kesinti yoluyla toplanan vergi sınıfına dahil edildi. Başlangıçta iki sektörde uygulanan kısmi tevkifat, 43 mal ve hizmet kaleminde uygulanır hale geldi. Bu değişiklikle birlikte Türk vergi sistemine istisna olarak giren kısmi KDV tevkifatının, dahilde alınan KDV içindeki payı yüzde 67 gibi rekor seviyeye ulaştı. Henüz tahsil edilmeyen satışın bile KDV’sinin peşin olarak ödenmesine dayanan yeni sistem fiili olarak işletmelerin devleti faizsiz olarak finanse etmesi sonucunu doğurdu.

KDV’deki yeni dönemi EKONOMİ’ye analiz eden Yeni Ekonomi Danışmanlık A.Ş Kurucu Ortağı Nazmi Karyağdı, Avrupa’da istisna olan tevkifatın Türkiye’de sistemin kendisi haline geldiğini belirtirken, bir anlamda naylon fatura kullanan işletmeler yüzünden dürüst mükelleflerin cezalandırıldığını aktardı.

Nazmi Karyağdı’nın EKONOMİ için hazırladığı KDV sistemine yönelik analiz şöyle:

“Kısmi KDV mevzuata 1996’da iki sektörle girdi”

KDV’nin bundan 40 yıl önce beyan esasına dayalı harcama vergisi olarak hayatımıza girdiğini belirten Nazmi Karyağdı, amacın mal ve hizmet ticaretinde her alım satım aşamasında ortaya çıkan net katma değerin vergilendirilmesi olduğunu söyledi. KDV’nin Türkiye sınırlarında işlemler yanı sıra mal ve hizmet ithalatında da doğduğunu kaydeden Karyağdı, mükelleflerin 1996 yılında ise ilk kez Kısmi KDV Tevkifatı kavramı ile tanıştığını aktardı. Tamamen vergi güvenlik müessesesi olarak sisteme dahil edilen kısmi KDV tevkifatının temel amacının kayıp kaçağı önleyerek vergi gelirlerini artırmak olduğunu hatırlatan Nazmi Karyağdı, bu yapılırken bazı mükelleflerin KDV’nin kesilmesinden ve vergi dairesine ödenmesinden sorumlu tutulduğunu bildirdi.

2024’te yapılan yasal değişiklikle KDV’nin gelir vergisinde olduğu gibi büyük kısmının kesinti yoluyla toplanan vergi sınıfına dahil edildiğini söyleyen Karyağdı, kısmi tevkifat uygulamasının bugün toplam 43 kaleme ulaştığı bilgisini verdi.

Normal bir mal ve hizmet alım satım işleminde alıcı hem malın bedelini hem de bu bedel üzerinden hesaplanan Katma Değer Vergisini satıcıya öder. Satıcı da tahsil ettiği KDV’den mal ve hizmet satın alımları nedeniyle ödemiş olduğu (yüklendiği) KDV’yi indirim konusu yapar ve aradaki farkı ödenecek KDV olarak vergi dairesine öder.

Eğer indirilecek KDV hesaplanan KDV’den fazla ise mükellefin gelecek döneme devreden KDV’si oluşur. Dolayısıyla bu dönemde ödenecek KDV ortaya çıkmamış olur. Devreden KDV ise gelecek dönemde indirim olarak dikkate alınır. Sistem böyle çalışırken naylon fatura kullananlar veya paravan firmalar kullanarak ödenecek vergi tutarını azaltan kötü niyetli vergi mükellefleri nedeniyle kısmi tevkifat uygulaması gün geçtikçe genişlemiştir.

“Fason konfeksiyon ve hurda metalle başladı, sonradan yaygınlaştırıldı”

Gelir ve kurumlar vergisinde tevkifat ileride ödenecek olan gelir veya kurumlar vergisinden mahsup edilecek bir tutar, bir tür ön (peşin) vergilendirme iken KDV’nin teknik yapısının farklılığı nedeniyle KDV’de tevkifat ileride ödenecek vergiye istinaden yapılmaz. Yapılan işlem özünde KDV’yi satıcıya ödemek yerinde kısmen ya da tamamen doğrudan doğruya vergi dairesine ödemektir.

Başlangıçta sadece fason olarak yaptırılan tekstil ve konfeksiyon işlerinde ve hurda metal alımlarında söz konusu olan kısmı tevkifat yıllar içinde hem sayı hem de oran olarak artış göstermiştir.

Nihayet 2024 yılında yapılan yasal değişiklikler sonucunda Türkiye’de KDV uygulaması, tıpkı gelir vergisinde olduğu gibi, büyük bir kısmı kesinti yoluyla toplanan vergiler sınıfına dahil olmuştur.

KDV tahsilatını artırmak, suiistimalleri önlemek, vergiyi güvence altına almak gibi nedenlerle başlayan kısmi tevkifat uygulaması bugün 16 ana hizmet ifası, Kamu Özel İş Birliği modeli ile yaptırılan sağlık tesislerinde 19 alt hizmet ifası ve 8 tür mal tesliminde olmak üzere toplam 43 kaleme ulaşmıştır.

“AB’de istisna olan yöntem Türkiye’de genelleştirildi”

Esas itibariyle KDV’de sistemin özü indirim mekanizmasına ve beyana dayanmaktadır. AB uygulamasına göre ödenecek KDV çıkmışsa bu tutar vergi dairesine ödenir, devreden KDV çıkmışsa ertesi yıl vergi dairesince mükellefe iade edilir. Ülkemizdeki sistem 1985’ten beri devreden KDV’yi iade etmeyerek Avrupa’dan ayrıldığı gibi kısmi tevkifatta da Avrupa’dan ayrılmaktadır. Avrupa’da oldukça istisnai olan bu yöntem, 1996’dan bu yana Türkiye’de gittikçe genişleyerek neredeyse sistemin kendisi haline gelmiştir. Yani satıcının indirilecek KDV hakkını kullandıktan sonra devlete beyan etmesi gereken KDV, alıcı tarafından beyan edilir ve devlete ödenir hale gelmiştir. Bu anlamda da satıcının indirim hakkı kısıtlanmıştır.

“Kısmi tevkifatın payı rekor seviyeye ulaştı”

Dahilde alınan KDV devreye girdiği ilk yılda (1985) toplam vergi gelirlerinin %14,8’i iken 2024’te %23,8’ine ulaşmıştır.

İthalde alınan KDV ile birlikte ise toplam KDV 1985’te %24,8 iken 2024’te %39,7 olmuştur. Dolayısıyla da KDV, 1985’ten itibaren bütçeye aylık sıcak para girişini sağlayan en önemli kalem haline gelmiştir.

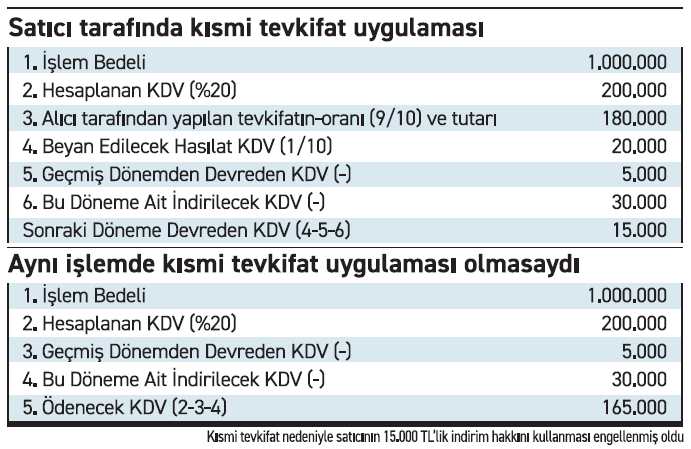

Gerek tam gerekse kısmi KDV tevkifatının dahilde alınan KDV içindeki payı ise 2000’de %0,06 iken 2024’te %67,7 gibi rekor bir seviyeye ulaşmıştır.

2025’in ilk altı ayında ise bu oran %65,48 düzeydedir.

2024 yılı KDV tevkifat gelirlerinin olağanüstü şekilde arttığı bir yıl olmuştur.

2000’den 2023’e kadar KDV tevkifatnın dahilde alınan KDV içindeki payı %0,06 ila %10,6 arasında iken (dönem ortalaması %5,3) nasıl oldu da 2024’te %67,7’ye ulaştı? Üstelik 2024 yılı bütçesinde 72 milyar 454 milyon lira tevkifat öngörülmüşken yılsonunda ne sebeple 672 milyar 121 milyon lira tevkifat tahsil edilmiştir?

Ve beyana dayalı KDV de 320 milyar 563 milyon lira da kalmıştır! Hatırlanacağı üzere 10 Temmuz 2023te Katma Değer Vergisi oranlarındaki %8’ler %10’a, %18’ler %20’ye yükseltilmişti.

“Vergi yükü enflasyonun çok üzerinde arttı”

Vergi nasıl bir taraftan devlet alınan bir değer ise diğer taraftan mükellefçe de verilen bir değerdir. Bu nedenle de adı Türkçemize ve maliye literatürümüze vergi olarak girmiştir. Yani esas olan beyan esasına dayanarak vermektir. KDV gelirlerinde 2024 yılında gerçekleşen %55,27 oranındaki reel artış (12 aylık Ort Yİ-ÜFE’ye göre), işletmelerden enflasyonun çok üzerinde ilave bir kaynağın Maliye’ye aktarıldığını ifade etmektedir. Vergi olarak bir kaynak artışından ziyade KDV sistematiğine uygun olmayan bir değişiklikle yüklü miktarda bir kaynak transferinden söz etmek daha doğru olacaktır.

Öte yandan dahilde alınan KDV dışındaki diğer merkezi yönetim vergi gelirlerinin 2023’ten 2024’e reel anlamda %16,89 oranında artış gösterdiğini göz önünde bulundurduğumuzda KDV tevkifatı uygulamasının bir vergi değil alınan bir değer olduğu gibi sonuca ulaşabiliriz.

2 no.lu KDV beyanındaki tutarın 1 no.lu KDV beyannamesinde indirimi için işletmelere getirilen ödeme şartı ile tevkifattan kaynaklanan iadeler için getirilen ödeme şartı satıcının fiiline bağlı olmayan bir durum için cezalandırılması anlamına geliyor. Mükellef haklarına aykırı olan bu durum nedeniyle, sebep olmadığı bir nedenden ötürü vergi mükellefleri finansal açıdan yüke maruz kalmış olmaktadır.

Mükelleflerin devreden KDV stoku artıyor

Yüksek KDV tevkifat oranı uygulanan ticari işlemlerde mükelleflerin satmış oldukları mal veya hizmetlerden ötürü yüklendikleri fakat tevkifat uygulanması sebebiyle indiremedikleri KDV tutarı zamanla devreden KDV’nin artmasına neden oluyor. Bu da iade uygulamasını gündeme getiriyor.

Dolayısıyla tevkifat oranının yüksek belirlenmiş olması, bu faaliyetleri yapan mükellefleri zorlamaktadır. Mükelleflerin mağduriyetlerinin önlenebilmesi ise hak ettikleri iadeleri bir an önce almaları ile mümkün olabilecektir. Ancak sürecin uzunluğu ve vergi incelemesinde veya vergi dairesinde karşılaşılan yoruma dayalı riskler de mükellefleri iade başvurusundan uzaklaştırabiliyor.

Öte yandan KOBİ’ler için tevkifat uygulaması, bir vergi güvenlik müessesesi olmaktan ziyade ağır bir mali yük halindedir. Küçük bir işletmenin, düşük miktardaki KDV iadesi için YMM raporu hazırlatması veya teminat göstermesi oldukça zor olduğundan bu işletmeler çoğunlukla KDV iadelerini talep etmeyebiliyorlar. Bu da onların dar imkanlarına rağmen devleti finanse etmeleri gibi bir sonuç doğuruyor.

“Malın bedelinden önce KDV’si ödeniyor”

Örneğin demir çelik ticareti yapan işletmeler, 5/10 olan KDV tevkifatı kapsamında alım yaptıkları durumda %20 KDV’nin yarısını doğrudan vergi dairesine ödemek durumunda kalmaktadırlar. İşletme, vadeli almış olduğu malın bedelini satıcıya ödemeden vergiyi peşin devlete ödemiş olduğu gibi yüksek miktarda stoklu da çalışmak gerektiğinden işletmenin devleti finanse etmesi gibi durumla karşı karşıya kalınmaktadır.

Kredi faizlerinin %60’larda olduğu ve işletmelerin nakde sıkışık olduğu bu dönemde KDV tevkifatı ve buradaki yüksek kesinti oranları işletmelerin üzerinde ciddi finansman yüküne neden olmaktadır.

Öte yandan ithalatçılar ve cevherden üretim yapanların ilk teslimleri dışında her safhada yapılan satış işlemi üzerinden tevkifat yapılması artan iş yükü ve finansman yükü anlamına gelmektedir.

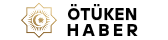

Tam tevkifat kısmi tevkifat

Tam tevkifat kısmi tevkifat

Mal ve hizmet bedeli üzerinden hesaplanan KDV’nin tamamının alıcı tarafından beyan edilip ödenmesidir. Mal ve hizmet bedeli üzerinden hesaplanan KDV’nin bir kısmının (örneğin %50’sinin) satıcıya ödenmeyerek alıcı tarafından kesintiye tabi tutulması, diğer kısmının da (kalan %50’sinin) satıcı tarafından beyan edilip ödenmesidir. Kesilen KDV, 2 no.lu KDV beyannamesi ile beyan edilir. Alıcı kesinti tutarını 2 no.lu KDV beyannamesi ile, satıcı ise kalan tutarı 1 no.lu KDV beyannamesi ile beyan eder.

“İndirim için ödeme şartı kaldırılmalı”

Kısa vadede kesinti türlerinin ve oranların azaltılarak, sorumlu sıfatıyla ödenen KDV’nin indirimi için ödeme şartının, eskiden olduğu gibi, uygulamadan kaldırılması yönünde mevzuat değişikliklerinin yapılmasının uygun olacağını düşünüyoruz. Orta vadede ise KDV’nin temel mantığına dönülerek KDV’yi beyana tabi olan, indirim müessesesinin çalıştığı ve devreden KDV’nin gerçekten iade edildiği bir norma kavuşturulması elzemdir. 1996 yılındaki Türkiye’nin ekonomik büyüklüğü, Maliyenin sahip olduğu teknoloji imkanları ve insan kaynakları kapasitesi ile ülkemizin bugün sahip olduğu şartlar kesinlikle aynı değildir. Gelişen teknoloji ve artan personel sayısı çerçevesinde tevkifat uygulamasının azalması gerekirken artmış olması elbette ki mükelleflerin gözünde tezat teşkil etmektedir.

“Mükellef haklarına aykırı bir durum”

Naylon fatura kullanan, vergisel yükümlülüklerini yerine getirmeyen vergi mükellefleri nedeniyle doğru dürüst çalışan mükelleflerin cezalandırılması veya daha fazla maddi ve manevi yüke katlanmaları sonucunu doğuran düzenlemeler hem çağımızın sunduğu imkanlara hem de mükellef haklarına aykırı bir durum teşkil ediyor. İşletmelerin KDV uyum maliyetinin azaltılması için oranlarda sadeleştirmeye gidilmesi vergi kaçırmaya yönelik faaliyetleri olan mükelleflere yönelik Maliyenin denetim ve idari etkinlik kapasitesinin artırılması ve böylelikle dürüst mükelleflerin yükünün azaltılması sanayi, ticaret ve serbest meslek erbabının günümüzde dile getirdiği beklentiler arasında yer alıyor.